Financiamiento de Slidebean: cómo invertir 250 mil dólares

Cómo invertir sus fondos

Equilibrar la tasa de consumo y el éxito de una startup es probablemente una de las tareas más importantes a las que debe enfrentarse un CEO. Tengo la política de mantener a todos los miembros del equipo al día sobre el estado de nuestras cuentas bancarias, pero día a día y decisiones mensuales sobre los gastos aún depende de mí.

Ahora bien, no es ningún secreto que las nuevas empresas operan con pérdidas durante bastante tiempo.

La rapidez con la que se convierte en un flujo de caja positivo varía significativamente de una empresa a otra, y algunas empresas emergentes alcanzan el punto de equilibrio en los primeros meses. Lo hicimos en 2018. Y otros, como Twitter, siguen esforzándose por hacerlo incluso después de una oferta pública inicial. ¡A menudo, terminan apareciendo en Company Forensics!

Tenemos la política de compartir algunas de nuestras finanzas y lecciones como parte de nuestro marketing de transparencia. Empezamos a hacerlo en 2015, inspirados por empresas como Buffer y Baremetrics, cuyas publicaciones y materiales de blog fueron una fuente de inspiración para nosotros.

Estamos haciendo un viaje al pasado para entender cómo se formó Slidebean, de dónde salió el primer dinero y cómo lo gastamos.

Estos son nuestros primeros 250 mil dólares.

Our funding

Empezamos a trabajar oficialmente en Slidebean alrededor de mayo de 2013, lo que nos sitúa alrededor de 7 años desde que lo fundamos. Bastante loco.

Aquí es donde llegó el primer dinero a la empresa:

Mayo de 2013: 35 000 dólares para mí y Carao Ventures (yo llamaría a esto una ronda de fundación, ni siquiera para amigos y familiares).

Noviembre de 2013: 70 000 dólares de Startup Chile y de un fondo de capital semilla costarricense (ambos subsidios gubernamentales sin capital).

Mayo de 2014: 25 000 dólares de DreamIt Ventures, como parte de su aceleradora de Nueva York.

Septiembre de 2014: 100 000$ for 500 empresas emergentes.

Enero de 2015: 250 000 dólares de Carao Ventures, Edge Harris Ventures y DreamIt Ventures.

En 2016 recaudamos otra ronda posterior a la cabeza de serie, pero esa es una historia para otro día.

Meses 0-6: desde la maqueta hasta la primera beta

COSTA RICA

Lo creas o no, el primer MVP de Slidebean tardó unas dos semanas en hacerse. Creamos una página de inicio de Squarespace con un video explicativo rápido y un formulario de registro falso, solo para medir el interés de las personas.

Aun así, la creación de nuestro primer producto «utilizable» llevó algunos meses. Hay tres cosas que creo que hicimos bien durante este período, que fueron fundamentales para llegar a donde estamos hoy.

LO QUE HICIMOS BIEN

Asignación temprana de salarios:

Desde el primer día, los tres cofundadores tenían un salario designado. Creo que esto es fundamental para el éxito de una empresa y muy a menudo se pasa por alto. He visto a muchas empresas emergentes que aceptan no tener un salario fijo y simplemente cubrir los gastos de manutención de los fundadores. Este enfoque puede dar lugar a discusiones muy incómodas cuando un fundador quiere volar para visitar a su familia en Navidad o comprar un regalo para su pareja.

Incluso si se trata de una cantidad simbólica pequeña, todos necesitan tener algo de dinero que puedan gastar sin tener que dar explicaciones al resto del equipo.

El mismo salario para todos los fundadores:

Durante la mayor parte de los inicios de la empresa, estuvimos de acuerdo en que los tres fundadores recibirían una compensación equitativa. Esto creó una sensación de transparencia e igualdad de compromiso entre los tres: todos deberíamos trabajar lo más duro posible y nadie debería ganar más dinero por hacerlo.

Decidimos que si la empresa no podía pagar los salarios, retrasaríamos ese pago hasta que tuviéramos algo de dinero en el banco. Por lo tanto, si teníamos que usar nuestras tarjetas de crédito o pedir dinero prestado para terminar el mes, sabíamos que eventualmente nos devolverían el dinero.

Our focus of combustion speed 50/50:

Si usáramos nuestro dinero inicial para trabajar en Slidebean el 100% de nuestro tiempo, nos habríamos quedado sin dinero antes de poder recaudar dinero.

Por eso decidimos dedicar parte de nuestro tiempo a realizar trabajos de consultoría.

Durante las primeras etapas de Slidebean, ganábamos aproximadamente 5000 dólares al mes en proyectos para terceros, incluidos el marketing online y el desarrollo web. Probablemente dedicamos entre el 40 y el 50% de nuestro tiempo a trabajos de consultoría y el resto lo usábamos para trabajar en Slidebean. Esto nos permitió trabajar en la herramienta sin gastar demasiado dinero.

Finalmente, contratamos a un desarrollador junior que se encargó de la mayor parte del trabajo de consultoría y dejó a nuestro CTO un 90% de margen para trabajar en Slidebean. Este fue un período de uso intensivo de productos, y así es como se veían las finanzas:

Meses 6 a 12: de la versión beta a la versión 1.0

CHILE

Startup Chile es una aceleradora en fase inicial que ofrece una subvención sin capital de aproximadamente 35 000 dólares. Tu equipo debe trasladarse a Santiago durante los 6 meses del programa.

Cuando nos aceptaron en el programa, casi habíamos terminado de construir nuestra primera versión beta, que lanzamos antes de trasladarnos a Sudamérica.

Al ser una subvención del gobierno, el uso de los fondos fue riguroso. Dejando de lado el costo inicial de volar a Santiago, nuestro presupuesto era algo parecido a lo siguiente:

Decidimos mantener a un miembro del personal en Costa Rica para seguir trabajando en el trabajo de consultoría continuo que teníamos, el cual supervisamos desde Santiago. Estaba claro que queríamos dedicar el 99% de nuestro tiempo a Slidebean, pero con una tasa de consumo de más de 10 000 dólares, necesitábamos conservar parte de nuestro trabajo de consultoría para evitar quedarnos sin dinero demasiado rápido.

Nuestro tiempo en Startup Chile fue fundamental para empezar a probar nuestro producto con usuarios potenciales reales. Nuestra inversión publicitaria se destinó a inscribir a las personas y a comprobar nuestro proceso de incorporación.

Registramos a unos 5000 usuarios durante este período y empezamos a probar nuestro modelo de negocio.

Como no tuvimos tiempo de implementar una pasarela de pago, probamos nuestro modelo de suscripción con un paywall falso. Si un usuario necesitaba una función por la que teníamos previsto cobrar, recibía un mensaje preguntándole si quería suscribirse por 5$ al mes. Si hacía clic en «Continuar», la función se desbloquearía automáticamente.

Con este enfoque, descubrimos que alrededor del 8% de nuestros usuarios activos morderían el anzuelo, lo que nos dio algunas ideas sobre el aspecto de nuestro modelo de negocio.

LO QUE HICIMOS BIEN:

- Céntrese en las pruebas de los usuarios y en recopilar sus comentarios. Conseguimos suscripciones baratas con - - Facebook Ads y supervisamos de cerca su comportamiento.

Dedicación al 100% en Slidebean. El hecho de que nos mudáramos al mismo apartamento fue fundamental para ello.

- Mantener el trabajo de consultoría en Costa Rica para ayudar a mantener los costos de operación. Un equipo independiente se encargó de esto, para que el equipo central no se distrajera de Slidebean.

- Experimentar con el modelo de negocio desde el principio y obtener tasas de conversión (muy) tempranas.

LO QUE HICIMOS MAL:

- No empezamos a cobrar por la plataforma. Creo que esto podría haber aumentado nuestra popularidad de manera significativa y lo considero uno de los mayores errores que cometimos en este proceso.

- La implementación de nuestro sistema de pago debería haber sido una prioridad.

- Los comentarios que recibimos y priorizamos provienen de «usuarios», pero no de «clientes». Una vez más, deberíamos habernos centrado en ese sistema de facturación.

- No experimentamos con diferentes canales de captación de clientes. Si bien gastamos algo de dinero en anuncios de Facebook, gran parte de ese dinero se destinó a estudiantes que más tarde descubrieron que no estaban dispuestos a pagar por nuestros servicios. Nuestro coste de adquisición actual es muy diferente y podríamos haber tenido una ventaja a la hora de optimizarlo.

Meses 12 a 16: lanzamiento y primeros clientes

NUEVA YORK

Habíamos planeado convertirnos en una empresa estadounidense desde el principio. Por eso, a la mitad del programa Startup Chile, empezamos a postularnos para algunas aceleradoras estadounidenses. Nos aceptaron en DreamIt Ventures en mayo y nos mudamos a Nueva York.

Había pasado por una aceleradora de empresas emergentes en mi empresa anterior y todavía sentía que era importante volver a hacerlo por dos razones:

1- Para que mis cofundadores también pudieran disfrutar de este curso intensivo.

2- Tener una conexión en EE. UU.

Vídeo recomendado: ¿Merecen la pena las aceleradoras de startups?

Somos fundadores extranjeros, y el solo hecho de llegar a JFK sin conexiones es un comienzo lento. Una aceleradora resolvería este problema, ya que nos permitiría construir una red, conectarnos con los inversores y acelerar la presión.

Al igual que hicimos en Chile, decidimos lanzar la plataforma en las primeras semanas después del inicio del programa. Conseguimos atraer mucha atención de la prensa sobre nuestro lanzamiento, precisamente porque estaba vinculado a que nos uniéramos a una aceleradora en la ciudad.

Nuestra quemadura durante este período se parecía a esto:

A pesar de que vivir en Nueva York era significativamente más caro que vivir en Santiago o San José, teníamos poco efectivo y no podíamos permitirnos ajustar nuestros salarios. Sin embargo, la empresa pagó nuestro apartamento.

Si bien me había centrado en el marketing y el crecimiento durante el período anterior, queríamos aprovechar al máximo la red de DreamIt para ponernos en contacto con los inversores. Contratamos a un buen amigo mío para que dirigiera nuestra prensa durante este tiempo, de modo que pudiera centrarme en las reuniones con inversores y en la recaudación de fondos.

Fue un gran error que podría habernos costado nuestra empresa.

La recaudación de fondos es un proceso agotador y desalentador: presentas el proyecto de tu vida solo para que te rechacen entre el 99 y el 100% de las veces (¿recuerdas las citas en el instituto?).

En nuestro caso, cometimos el terrible error de dedicar más del 25% del tiempo de nuestro equipo a tratar de recaudar dinero, cuando nuestra empresa estaba lejos de estar preparada para hacerlo.

Con una plataforma lanzada recientemente, ganábamos alrededor de mil dólares en MRR. Al ser nuestros primeros 1000 dólares, nos pareció que esto era una prueba suficiente de que nuestro modelo de negocio tenía sentido, pero nos equivocamos.

LO QUE HICIMOS BIEN:

- Mantuvimos nuestra tasa de combustión baja gracias a nuestras operaciones en Costa Rica, que ya eran prácticamente autosuficientes.

- Aprovechar DreamIt Ventures para la prensa y obtener muchas presentaciones relevantes.

LO QUE HICIMOS MAL:

- Pasar o perder demasiado tiempo intentando recaudar dinero cuando nuestra empresa no estaba preparada para ello.

- Gasté más de 3000 dólares en viajes de recaudación de fondos a Cali y Filadelfia.

- No invertir suficiente tiempo, dinero y esfuerzo para alcanzar las métricas de MRR relevantes.

Meses 16 a 20: ¡cambio y CRECIMIENTO!

SILICON VALLEY

No cuento esta historia muy a menudo, pero cuando nos aceptaron en la aceleradora 500 Startups, teníamos unas dos semanas de pasarela. Estaba dando la mala noticia a mis cofundadores cuando llegó el correo electrónico de aceptación.

El enfoque absoluto de 500 Startups en el crecimiento fue vital para llevar a nuestra empresa a donde está hoy. Durante este proceso, hemos cambiado nuestro objetivo público: hemos pasado de centrarnos inicialmente en el mercado de consumo a una estrategia B2B dirigida a pequeñas empresas y empresas emergentes.

Esto ocurrió gracias a nuestra reunión semanal con el personal y a su esfuerzo interminable (y a menudo brutal) por repensar nuestro negocio. Resulta que tenían razón.

Su inversión también fue la primera cantidad importante de dinero que recaudamos. Nos dio cierta tranquilidad y flexibilidad para empezar a gastar más dinero en descubrir nuestros canales de crecimiento y medir nuestro CAC y LTV:

LO QUE HICIMOS BIEN:

- Cambiamos nuestro modelo de negocio hacia el B2B y cambiamos nuestros planes de precios de manera significativa (aumentamos nuestros precios 5 veces).

- A medida que pasamos a las grandes ligas de empresas emergentes, desconectamos completamente a Slidebean de nuestras operaciones de consultoría en Costa Rica. Esa empresa pasó a ser un negocio completamente independiente.

- Centrarse en la adquisición de clientes. Por fin hemos conseguido algunos canales positivos de adquisición y economía unitaria con Google Search Ads.

- Contratamos a una persona de éxito de clientes que fue clave para aumentar las tasas de conversión. También nos hizo descubrir lo mucho que necesitábamos una línea directa de soporte en vivo con nuestros clientes.

- No perdemos tiempo recaudando fondos; nos dedicamos al 100% al producto y al crecimiento.

LO QUE HICIMOS MAL:

- Una vez finalizado el programa, no pudimos retener a nuestra persona de Customer Success y nos vimos obligados a abrir una nueva vacante. Nunca subestimes el tiempo y el costo de reemplazar a alguien.

- Entramos en el programa en una etapa más temprana que otras empresas. Esto supuso que tuviéramos que ponernos un poco al día durante la aceleración para evitar ser una empresa «menos relevante» en el Demo Day.

Meses 20 a 24: Equilibrar el crecimiento y el gasto

Una cosa se hizo evidente cuando terminamos nuestro proceso de 500 Startups: estábamos solos. Hacer crecer nuestra empresa y superar el listón todos los meses dependía totalmente de nosotros.

Pudimos conseguir una ronda inicial de 250 000 dólares y ampliamos la empresa a 6 empleados a tiempo completo, la mayoría en nuestra oficina de Costa Rica.

Mantuvimos un espacio de oficina compartido en Nueva York donde todavía pasaría alrededor del 40% de mi tiempo, principalmente para mantener activa nuestra red de inversores y contactos para nuestras próximas iniciativas de recaudación de fondos.

Esto nos permite permanecer oficialmente como una startup «neoyorquina» y, al mismo tiempo, mantener nuestros costos bajos (es más barato volar a Nueva York una semana al mes que vivir allí).

El desafío para cualquier startup en este momento es equilibrar la tasa de consumo neto y el crecimiento. Hay dos enfoques extremadamente diferentes para una empresa en esta etapa:

GASTO MÍNIMO, CRECIMIENTO LENTO

Para las empresas que se están quedando sin reservas de efectivo y que buscan alcanzar el punto de equilibrio lo antes posible. Gasto bajo o nulo en experimentos de crecimiento, sin nuevas contrataciones.

CRECIMIENTO MÁXIMO, SIN ESCATIMAR GASTOS

Un enfoque para las empresas que asumen que pueden recaudar su próxima ronda de financiación.

En este caso, no se centra en alcanzar el punto de equilibrio; por el contrario, la prioridad es continuar con un crecimiento acelerado para atraer a los futuros inversores. Si el crecimiento es grande, vendrán los inversores.

Creo que ninguno de los dos enfoques es ideal. Por un lado, los inversores esperan empresas rápidas y dinámicas en lugar de estrategias «seguras». Ya han invertido y asumido el riesgo de financiar una startup. Una empresa con un crecimiento tan lento no les dará un retorno sustancial de su inversión.

Por otro lado, centrarse exclusivamente en el crecimiento de los ingresos sin prestar atención a la tasa neta de consumo hace que la empresa dependa de futuras rondas de inversión, que pueden o no llegar a tiempo.

Durante 2015 y 2016, registramos un crecimiento de los ingresos del 20% mensual, lo que logramos repitiendo el siguiente enfoque:

1. Experimente con nuevos canales de adquisición (pruebas de 500 a 1000 dólares).

2. Midiendo cuidadosamente el CAC y el LTV de cada canal.

3. Una vez que se confirma que un canal es rentable (LTV > 2,5 veces el CAC), duplicamos la inversión en ese canal y continuamos monitorizándolo para asegurarnos de que se mantenga el +2,5 veces más alto.

4. Empieza de nuevo.

Vídeo recomendado: Cómo hacer crecer una pequeña empresa

Encontramos canales buenos y rentables en los que seguimos invirtiendo hasta que ese canal se «agote» (cuando un mayor gasto se traduce en costes de adquisición insostenibles). Estos canales son los principales impulsores de nuestro crecimiento mensual.

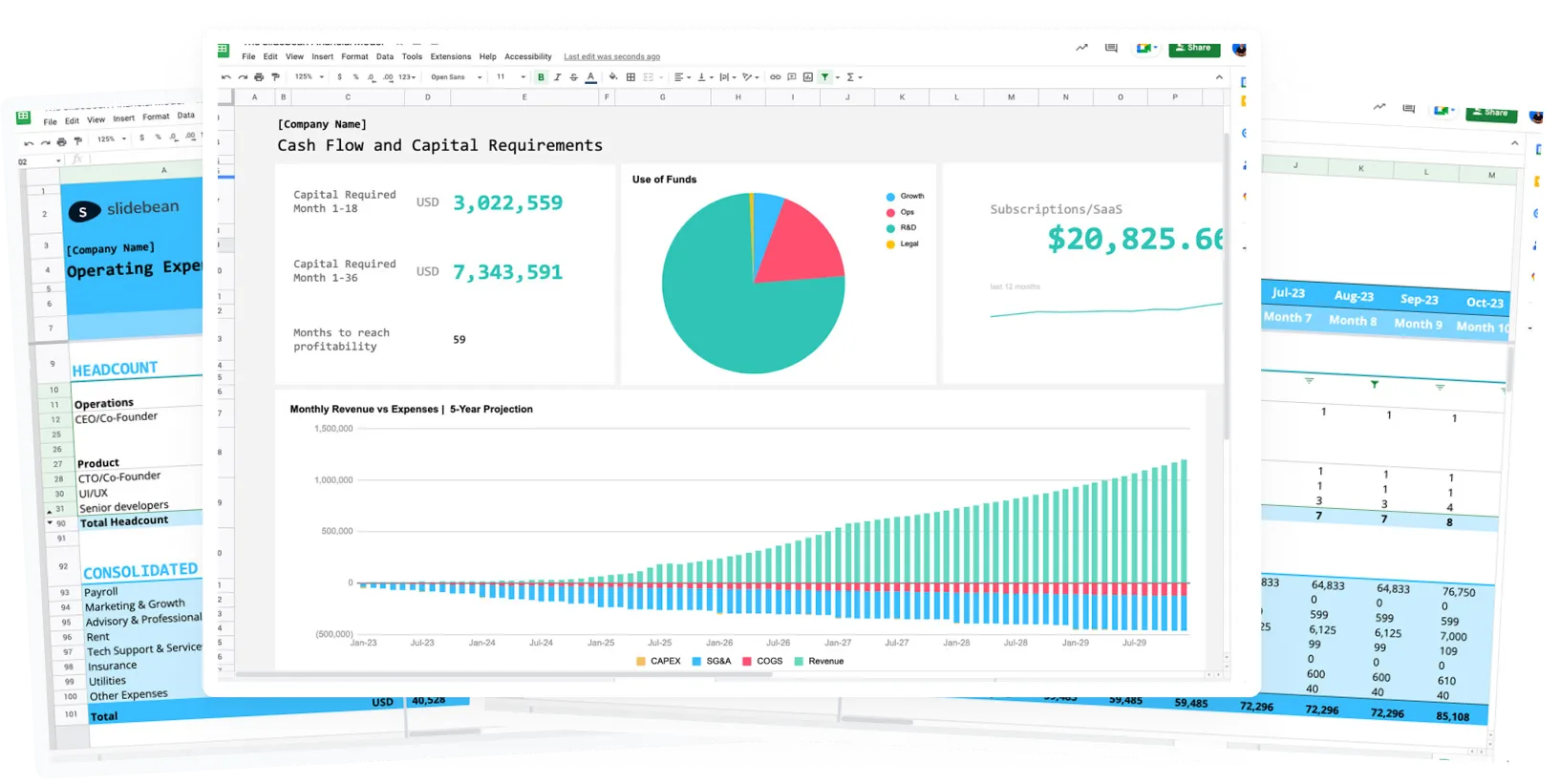

Publicamos nuestros registros financieros actuales del año 2015. Nuestro objetivo durante este tiempo era mantener nuestra tasa de consumo entre 15 000 y 20 000 dólares.

Recuerda que acabábamos de recaudar una ronda. El propósito era invertir este dinero en crecer agresivamente. A tasa de combustión mensual de 15 000 a 20 000 dólares significaba que el dinero que acabábamos de recaudar duraría aproximadamente 15 meses.

A medida que nuestros ingresos aumentaron, de 3000 a 20 000$ al mes en el transcurso de esos 12 meses, ampliamos el equipo, siempre vigilando el gasto mensual y sin permitir que superara los 20 000$.

En 2016, alcanzamos alrededor de 50 000 dólares en MRR, en solo un año, por lo que recaudar una nueva ronda de financiación fue, sinceramente, una de las partes más fáciles.

No hay nada más fácil, tener que tener tanto cuidado con sus gastos es sin duda una distracción. De todos modos, si crees que tu empresa está lista para reunir capital, probablemente podamos ayudarte: coge una de nuestras plantillas de presentación o pide a nuestro equipo que te ayude a escribir o diseñar tus diapositivas.

A continuación encontrará las diferentes formas en las que podemos participar:

Cómo invertir sus fondos

Equilibrar la tasa de consumo y el éxito de una startup es probablemente una de las tareas más importantes a las que debe enfrentarse un CEO. Tengo la política de mantener a todos los miembros del equipo al día sobre el estado de nuestras cuentas bancarias, pero día a día y decisiones mensuales sobre los gastos aún depende de mí.

Ahora bien, no es ningún secreto que las nuevas empresas operan con pérdidas durante bastante tiempo.

La rapidez con la que se convierte en un flujo de caja positivo varía significativamente de una empresa a otra, y algunas empresas emergentes alcanzan el punto de equilibrio en los primeros meses. Lo hicimos en 2018. Y otros, como Twitter, siguen esforzándose por hacerlo incluso después de una oferta pública inicial. ¡A menudo, terminan apareciendo en Company Forensics!

Tenemos la política de compartir algunas de nuestras finanzas y lecciones como parte de nuestro marketing de transparencia. Empezamos a hacerlo en 2015, inspirados por empresas como Buffer y Baremetrics, cuyas publicaciones y materiales de blog fueron una fuente de inspiración para nosotros.

Estamos haciendo un viaje al pasado para entender cómo se formó Slidebean, de dónde salió el primer dinero y cómo lo gastamos.

Estos son nuestros primeros 250 mil dólares.

Our funding

Empezamos a trabajar oficialmente en Slidebean alrededor de mayo de 2013, lo que nos sitúa alrededor de 7 años desde que lo fundamos. Bastante loco.

Aquí es donde llegó el primer dinero a la empresa:

Mayo de 2013: 35 000 dólares para mí y Carao Ventures (yo llamaría a esto una ronda de fundación, ni siquiera para amigos y familiares).

Noviembre de 2013: 70 000 dólares de Startup Chile y de un fondo de capital semilla costarricense (ambos subsidios gubernamentales sin capital).

Mayo de 2014: 25 000 dólares de DreamIt Ventures, como parte de su aceleradora de Nueva York.

Septiembre de 2014: 100 000$ for 500 empresas emergentes.

Enero de 2015: 250 000 dólares de Carao Ventures, Edge Harris Ventures y DreamIt Ventures.

En 2016 recaudamos otra ronda posterior a la cabeza de serie, pero esa es una historia para otro día.

Meses 0-6: desde la maqueta hasta la primera beta

COSTA RICA

Lo creas o no, el primer MVP de Slidebean tardó unas dos semanas en hacerse. Creamos una página de inicio de Squarespace con un video explicativo rápido y un formulario de registro falso, solo para medir el interés de las personas.

Aun así, la creación de nuestro primer producto «utilizable» llevó algunos meses. Hay tres cosas que creo que hicimos bien durante este período, que fueron fundamentales para llegar a donde estamos hoy.

LO QUE HICIMOS BIEN

Asignación temprana de salarios:

Desde el primer día, los tres cofundadores tenían un salario designado. Creo que esto es fundamental para el éxito de una empresa y muy a menudo se pasa por alto. He visto a muchas empresas emergentes que aceptan no tener un salario fijo y simplemente cubrir los gastos de manutención de los fundadores. Este enfoque puede dar lugar a discusiones muy incómodas cuando un fundador quiere volar para visitar a su familia en Navidad o comprar un regalo para su pareja.

Incluso si se trata de una cantidad simbólica pequeña, todos necesitan tener algo de dinero que puedan gastar sin tener que dar explicaciones al resto del equipo.

El mismo salario para todos los fundadores:

Durante la mayor parte de los inicios de la empresa, estuvimos de acuerdo en que los tres fundadores recibirían una compensación equitativa. Esto creó una sensación de transparencia e igualdad de compromiso entre los tres: todos deberíamos trabajar lo más duro posible y nadie debería ganar más dinero por hacerlo.

Decidimos que si la empresa no podía pagar los salarios, retrasaríamos ese pago hasta que tuviéramos algo de dinero en el banco. Por lo tanto, si teníamos que usar nuestras tarjetas de crédito o pedir dinero prestado para terminar el mes, sabíamos que eventualmente nos devolverían el dinero.

Our focus of combustion speed 50/50:

Si usáramos nuestro dinero inicial para trabajar en Slidebean el 100% de nuestro tiempo, nos habríamos quedado sin dinero antes de poder recaudar dinero.

Por eso decidimos dedicar parte de nuestro tiempo a realizar trabajos de consultoría.

Durante las primeras etapas de Slidebean, ganábamos aproximadamente 5000 dólares al mes en proyectos para terceros, incluidos el marketing online y el desarrollo web. Probablemente dedicamos entre el 40 y el 50% de nuestro tiempo a trabajos de consultoría y el resto lo usábamos para trabajar en Slidebean. Esto nos permitió trabajar en la herramienta sin gastar demasiado dinero.

Finalmente, contratamos a un desarrollador junior que se encargó de la mayor parte del trabajo de consultoría y dejó a nuestro CTO un 90% de margen para trabajar en Slidebean. Este fue un período de uso intensivo de productos, y así es como se veían las finanzas:

Meses 6 a 12: de la versión beta a la versión 1.0

CHILE

Startup Chile es una aceleradora en fase inicial que ofrece una subvención sin capital de aproximadamente 35 000 dólares. Tu equipo debe trasladarse a Santiago durante los 6 meses del programa.

Cuando nos aceptaron en el programa, casi habíamos terminado de construir nuestra primera versión beta, que lanzamos antes de trasladarnos a Sudamérica.

Al ser una subvención del gobierno, el uso de los fondos fue riguroso. Dejando de lado el costo inicial de volar a Santiago, nuestro presupuesto era algo parecido a lo siguiente:

Decidimos mantener a un miembro del personal en Costa Rica para seguir trabajando en el trabajo de consultoría continuo que teníamos, el cual supervisamos desde Santiago. Estaba claro que queríamos dedicar el 99% de nuestro tiempo a Slidebean, pero con una tasa de consumo de más de 10 000 dólares, necesitábamos conservar parte de nuestro trabajo de consultoría para evitar quedarnos sin dinero demasiado rápido.

Nuestro tiempo en Startup Chile fue fundamental para empezar a probar nuestro producto con usuarios potenciales reales. Nuestra inversión publicitaria se destinó a inscribir a las personas y a comprobar nuestro proceso de incorporación.

Registramos a unos 5000 usuarios durante este período y empezamos a probar nuestro modelo de negocio.

Como no tuvimos tiempo de implementar una pasarela de pago, probamos nuestro modelo de suscripción con un paywall falso. Si un usuario necesitaba una función por la que teníamos previsto cobrar, recibía un mensaje preguntándole si quería suscribirse por 5$ al mes. Si hacía clic en «Continuar», la función se desbloquearía automáticamente.

Con este enfoque, descubrimos que alrededor del 8% de nuestros usuarios activos morderían el anzuelo, lo que nos dio algunas ideas sobre el aspecto de nuestro modelo de negocio.

LO QUE HICIMOS BIEN:

- Céntrese en las pruebas de los usuarios y en recopilar sus comentarios. Conseguimos suscripciones baratas con - - Facebook Ads y supervisamos de cerca su comportamiento.

Dedicación al 100% en Slidebean. El hecho de que nos mudáramos al mismo apartamento fue fundamental para ello.

- Mantener el trabajo de consultoría en Costa Rica para ayudar a mantener los costos de operación. Un equipo independiente se encargó de esto, para que el equipo central no se distrajera de Slidebean.

- Experimentar con el modelo de negocio desde el principio y obtener tasas de conversión (muy) tempranas.

LO QUE HICIMOS MAL:

- No empezamos a cobrar por la plataforma. Creo que esto podría haber aumentado nuestra popularidad de manera significativa y lo considero uno de los mayores errores que cometimos en este proceso.

- La implementación de nuestro sistema de pago debería haber sido una prioridad.

- Los comentarios que recibimos y priorizamos provienen de «usuarios», pero no de «clientes». Una vez más, deberíamos habernos centrado en ese sistema de facturación.

- No experimentamos con diferentes canales de captación de clientes. Si bien gastamos algo de dinero en anuncios de Facebook, gran parte de ese dinero se destinó a estudiantes que más tarde descubrieron que no estaban dispuestos a pagar por nuestros servicios. Nuestro coste de adquisición actual es muy diferente y podríamos haber tenido una ventaja a la hora de optimizarlo.

Meses 12 a 16: lanzamiento y primeros clientes

NUEVA YORK

Habíamos planeado convertirnos en una empresa estadounidense desde el principio. Por eso, a la mitad del programa Startup Chile, empezamos a postularnos para algunas aceleradoras estadounidenses. Nos aceptaron en DreamIt Ventures en mayo y nos mudamos a Nueva York.

Había pasado por una aceleradora de empresas emergentes en mi empresa anterior y todavía sentía que era importante volver a hacerlo por dos razones:

1- Para que mis cofundadores también pudieran disfrutar de este curso intensivo.

2- Tener una conexión en EE. UU.

Vídeo recomendado: ¿Merecen la pena las aceleradoras de startups?

Somos fundadores extranjeros, y el solo hecho de llegar a JFK sin conexiones es un comienzo lento. Una aceleradora resolvería este problema, ya que nos permitiría construir una red, conectarnos con los inversores y acelerar la presión.

Al igual que hicimos en Chile, decidimos lanzar la plataforma en las primeras semanas después del inicio del programa. Conseguimos atraer mucha atención de la prensa sobre nuestro lanzamiento, precisamente porque estaba vinculado a que nos uniéramos a una aceleradora en la ciudad.

Nuestra quemadura durante este período se parecía a esto:

A pesar de que vivir en Nueva York era significativamente más caro que vivir en Santiago o San José, teníamos poco efectivo y no podíamos permitirnos ajustar nuestros salarios. Sin embargo, la empresa pagó nuestro apartamento.

Si bien me había centrado en el marketing y el crecimiento durante el período anterior, queríamos aprovechar al máximo la red de DreamIt para ponernos en contacto con los inversores. Contratamos a un buen amigo mío para que dirigiera nuestra prensa durante este tiempo, de modo que pudiera centrarme en las reuniones con inversores y en la recaudación de fondos.

Fue un gran error que podría habernos costado nuestra empresa.

La recaudación de fondos es un proceso agotador y desalentador: presentas el proyecto de tu vida solo para que te rechacen entre el 99 y el 100% de las veces (¿recuerdas las citas en el instituto?).

En nuestro caso, cometimos el terrible error de dedicar más del 25% del tiempo de nuestro equipo a tratar de recaudar dinero, cuando nuestra empresa estaba lejos de estar preparada para hacerlo.

Con una plataforma lanzada recientemente, ganábamos alrededor de mil dólares en MRR. Al ser nuestros primeros 1000 dólares, nos pareció que esto era una prueba suficiente de que nuestro modelo de negocio tenía sentido, pero nos equivocamos.

LO QUE HICIMOS BIEN:

- Mantuvimos nuestra tasa de combustión baja gracias a nuestras operaciones en Costa Rica, que ya eran prácticamente autosuficientes.

- Aprovechar DreamIt Ventures para la prensa y obtener muchas presentaciones relevantes.

LO QUE HICIMOS MAL:

- Pasar o perder demasiado tiempo intentando recaudar dinero cuando nuestra empresa no estaba preparada para ello.

- Gasté más de 3000 dólares en viajes de recaudación de fondos a Cali y Filadelfia.

- No invertir suficiente tiempo, dinero y esfuerzo para alcanzar las métricas de MRR relevantes.

Meses 16 a 20: ¡cambio y CRECIMIENTO!

SILICON VALLEY

No cuento esta historia muy a menudo, pero cuando nos aceptaron en la aceleradora 500 Startups, teníamos unas dos semanas de pasarela. Estaba dando la mala noticia a mis cofundadores cuando llegó el correo electrónico de aceptación.

El enfoque absoluto de 500 Startups en el crecimiento fue vital para llevar a nuestra empresa a donde está hoy. Durante este proceso, hemos cambiado nuestro objetivo público: hemos pasado de centrarnos inicialmente en el mercado de consumo a una estrategia B2B dirigida a pequeñas empresas y empresas emergentes.

Esto ocurrió gracias a nuestra reunión semanal con el personal y a su esfuerzo interminable (y a menudo brutal) por repensar nuestro negocio. Resulta que tenían razón.

Su inversión también fue la primera cantidad importante de dinero que recaudamos. Nos dio cierta tranquilidad y flexibilidad para empezar a gastar más dinero en descubrir nuestros canales de crecimiento y medir nuestro CAC y LTV:

LO QUE HICIMOS BIEN:

- Cambiamos nuestro modelo de negocio hacia el B2B y cambiamos nuestros planes de precios de manera significativa (aumentamos nuestros precios 5 veces).

- A medida que pasamos a las grandes ligas de empresas emergentes, desconectamos completamente a Slidebean de nuestras operaciones de consultoría en Costa Rica. Esa empresa pasó a ser un negocio completamente independiente.

- Centrarse en la adquisición de clientes. Por fin hemos conseguido algunos canales positivos de adquisición y economía unitaria con Google Search Ads.

- Contratamos a una persona de éxito de clientes que fue clave para aumentar las tasas de conversión. También nos hizo descubrir lo mucho que necesitábamos una línea directa de soporte en vivo con nuestros clientes.

- No perdemos tiempo recaudando fondos; nos dedicamos al 100% al producto y al crecimiento.

LO QUE HICIMOS MAL:

- Una vez finalizado el programa, no pudimos retener a nuestra persona de Customer Success y nos vimos obligados a abrir una nueva vacante. Nunca subestimes el tiempo y el costo de reemplazar a alguien.

- Entramos en el programa en una etapa más temprana que otras empresas. Esto supuso que tuviéramos que ponernos un poco al día durante la aceleración para evitar ser una empresa «menos relevante» en el Demo Day.

Meses 20 a 24: Equilibrar el crecimiento y el gasto

Una cosa se hizo evidente cuando terminamos nuestro proceso de 500 Startups: estábamos solos. Hacer crecer nuestra empresa y superar el listón todos los meses dependía totalmente de nosotros.

Pudimos conseguir una ronda inicial de 250 000 dólares y ampliamos la empresa a 6 empleados a tiempo completo, la mayoría en nuestra oficina de Costa Rica.

Mantuvimos un espacio de oficina compartido en Nueva York donde todavía pasaría alrededor del 40% de mi tiempo, principalmente para mantener activa nuestra red de inversores y contactos para nuestras próximas iniciativas de recaudación de fondos.

Esto nos permite permanecer oficialmente como una startup «neoyorquina» y, al mismo tiempo, mantener nuestros costos bajos (es más barato volar a Nueva York una semana al mes que vivir allí).

El desafío para cualquier startup en este momento es equilibrar la tasa de consumo neto y el crecimiento. Hay dos enfoques extremadamente diferentes para una empresa en esta etapa:

GASTO MÍNIMO, CRECIMIENTO LENTO

Para las empresas que se están quedando sin reservas de efectivo y que buscan alcanzar el punto de equilibrio lo antes posible. Gasto bajo o nulo en experimentos de crecimiento, sin nuevas contrataciones.

CRECIMIENTO MÁXIMO, SIN ESCATIMAR GASTOS

Un enfoque para las empresas que asumen que pueden recaudar su próxima ronda de financiación.

En este caso, no se centra en alcanzar el punto de equilibrio; por el contrario, la prioridad es continuar con un crecimiento acelerado para atraer a los futuros inversores. Si el crecimiento es grande, vendrán los inversores.

Creo que ninguno de los dos enfoques es ideal. Por un lado, los inversores esperan empresas rápidas y dinámicas en lugar de estrategias «seguras». Ya han invertido y asumido el riesgo de financiar una startup. Una empresa con un crecimiento tan lento no les dará un retorno sustancial de su inversión.

Por otro lado, centrarse exclusivamente en el crecimiento de los ingresos sin prestar atención a la tasa neta de consumo hace que la empresa dependa de futuras rondas de inversión, que pueden o no llegar a tiempo.

Durante 2015 y 2016, registramos un crecimiento de los ingresos del 20% mensual, lo que logramos repitiendo el siguiente enfoque:

1. Experimente con nuevos canales de adquisición (pruebas de 500 a 1000 dólares).

2. Midiendo cuidadosamente el CAC y el LTV de cada canal.

3. Una vez que se confirma que un canal es rentable (LTV > 2,5 veces el CAC), duplicamos la inversión en ese canal y continuamos monitorizándolo para asegurarnos de que se mantenga el +2,5 veces más alto.

4. Empieza de nuevo.

Vídeo recomendado: Cómo hacer crecer una pequeña empresa

Encontramos canales buenos y rentables en los que seguimos invirtiendo hasta que ese canal se «agote» (cuando un mayor gasto se traduce en costes de adquisición insostenibles). Estos canales son los principales impulsores de nuestro crecimiento mensual.

Publicamos nuestros registros financieros actuales del año 2015. Nuestro objetivo durante este tiempo era mantener nuestra tasa de consumo entre 15 000 y 20 000 dólares.

Recuerda que acabábamos de recaudar una ronda. El propósito era invertir este dinero en crecer agresivamente. A tasa de combustión mensual de 15 000 a 20 000 dólares significaba que el dinero que acabábamos de recaudar duraría aproximadamente 15 meses.

A medida que nuestros ingresos aumentaron, de 3000 a 20 000$ al mes en el transcurso de esos 12 meses, ampliamos el equipo, siempre vigilando el gasto mensual y sin permitir que superara los 20 000$.

En 2016, alcanzamos alrededor de 50 000 dólares en MRR, en solo un año, por lo que recaudar una nueva ronda de financiación fue, sinceramente, una de las partes más fáciles.

No hay nada más fácil, tener que tener tanto cuidado con sus gastos es sin duda una distracción. De todos modos, si crees que tu empresa está lista para reunir capital, probablemente podamos ayudarte: coge una de nuestras plantillas de presentación o pide a nuestro equipo que te ayude a escribir o diseñar tus diapositivas.

A continuación encontrará las diferentes formas en las que podemos participar:

Llevemos su empresa a la siguiente etapa 🚀

Software de pitch deck con IA

Inscripción gratuitaServicios de pitch deck

Comenzar un proyecto

Consultoría de modelos financieros para empresas emergentes 🚀

Recauda dinero con nuestro servicio de redacción y diseño de presentaciones 🚀